【文/羽扇观金工作室 李丽梦】

7月13日、14日,新华保险与中国人寿先后发布2026年半年度业绩预增公告,两组数据引发市场高度关注。

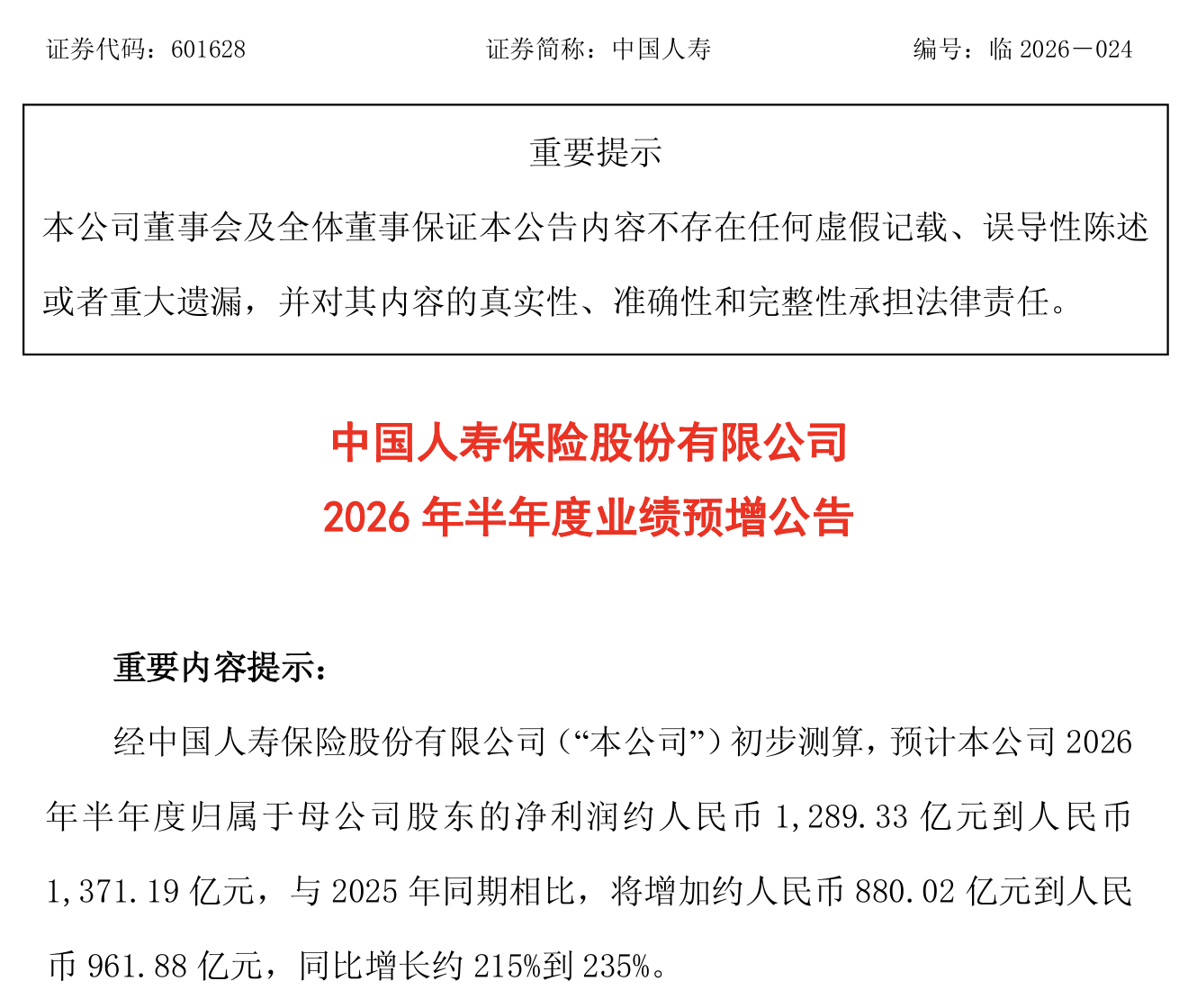

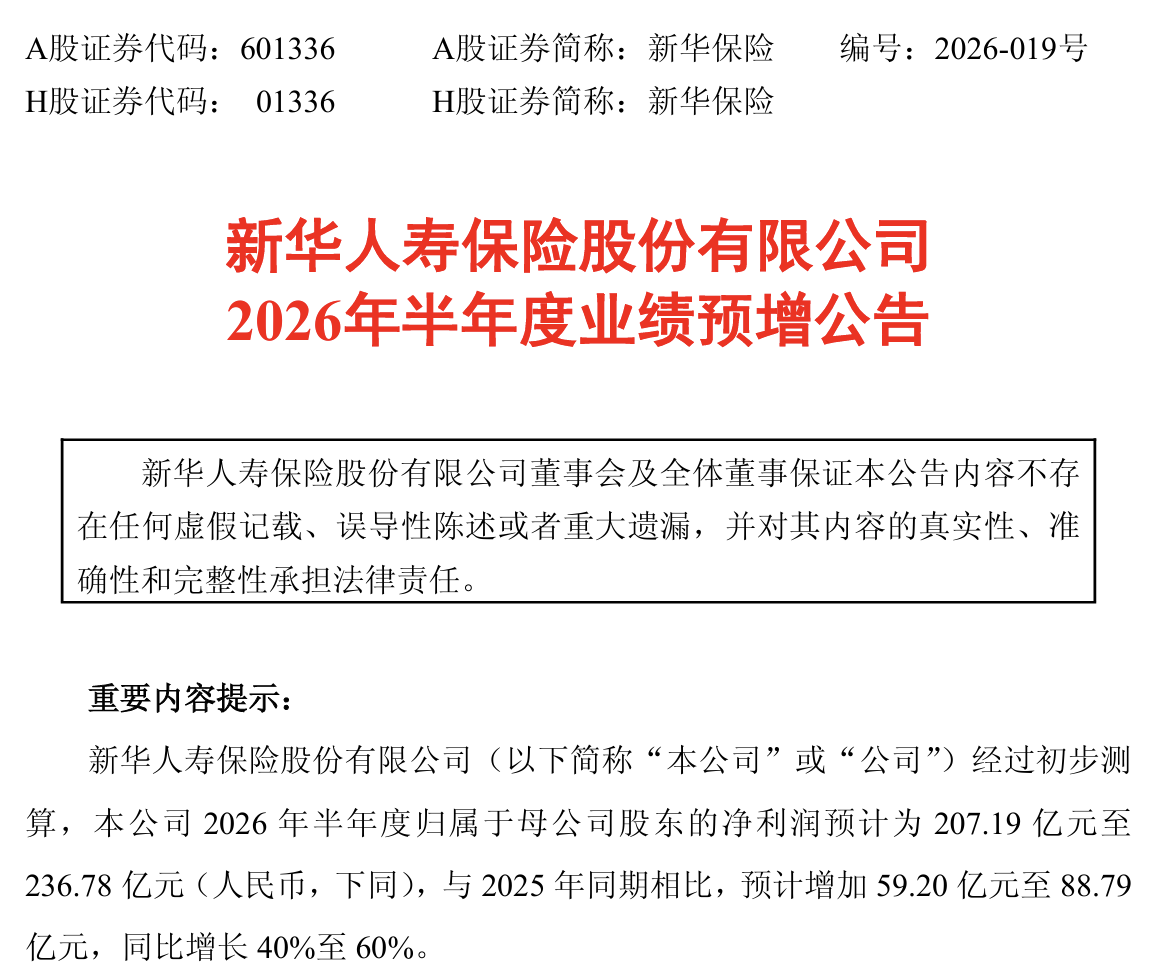

中国人寿预计上半年归母净利润约1289.33亿元至1371.19亿元,同比增长约215%至235%。新华保险预计上半年归母净利润为207.19亿元至236.78亿元,同比增长40%至60%。两家险企业绩均创下历史同期新高。

图为中国人寿公告

图为新华保险公告

数字本身即是最有力的语言。但这组数字背后,是一场由权益市场回暖驱动的保险业利润重构,以及行业内部因资产配置策略分化而日益加剧的业绩鸿沟。

权益牛市成利润暴增第一引擎

新华保险与中国人寿两家公司对业绩增长的解释高度一致:持续深化资产负债联动,优化资产配置,提升投资专业能力,取得良好投资业绩。翻译成白话:股市涨了,公司赚了。

2026年上半年,A股市场呈现极致结构性分化行情,整体指数震荡上行。东吴证券7月15日研报显示,二季度沪深300、万得全A、上证综指分别上涨11.9%、12.8%和5.2%,明显高于上年同期的1.3%、3.9%和3.3%。国泰海通非银团队预计,权益市场回暖将驱动上市险企上半年利润增速较一季度明显走扩。

235%VS60%,利润预期落差巨大

同样是因为“股市涨了”利润预期创新高,但不足以解释中国人寿235%与新华保险60%之间的巨大落差。问题的关键,在于两家公司权益资产配置结构的根本性差异。

自2023年执行新金融工具准则和新保险合同准则以来,上市险企的盈利波动性显著加大。权益资产如何分类,直接决定了股市波动在多大程度上转化为当期利润。

据券商中国记者统计,2025年末,A股五大上市险企股票资产中指定为FVOCI类(公允价值变动计入其他综合收益,不直接影响当期利润)资产的占比依次为:新华保险18.6%、中国人寿27.8%、中国太保37.0%、中国人保42.4%、中国平安56.5%。

从数据上看,在五家上市保险公司中,新华保险和中国人寿的FVOCI相对较低,股票市值波动会更大程度地直接体现到当期利润中。但是五家之中FVOCI最低的新华保险,利润增速却远不及中国人寿,关键在另一组数据,FVTPL类(公允价值变动计入当期损益)。

华创证券金融团队在中国人寿2026上半年业绩预增点评中指出,截至2025年底,中国人寿投资结构中股票和基金合计占比16.9%;股票口径FVTPL占比 72%,叠加基金后,二级权益资产中 FVTPL 占比提升至 82%,业绩弹性仅低于新华保险。庞大的权益资产基数叠加较高的FVTPL比例,使得中国人寿在权益市场回暖时释放的利润绝对值与增速均远超同业。2025年三季度牛市背景下,中国人寿曾创造单季归母净利润1269亿元的记录。

中泰非银团队指出,随着入市比例不断提升,头部上市险企具备“科创影子股”的投资业绩弹性。国泰海通预计,2026年上半年上市险企净利润增速将呈现明显分化:中国人寿153.9%、新华保险61.4%、中国平安33.3%、中国太保9.2%。实际公布的中国人寿215%至235%和新华保险40%至60%均超出预期,说明权益市场的实际表现比券商预测更为强劲。

业绩向上,股价向下

中国人寿和新华保险的利润暴增由投资端驱动,并不意味着保险主业乏善可陈。国泰海通非银金融刘欣琦团队在7月13日发布的行业双周报中判断,预定利率调降、渠道费用管控、险企优化业务期限结构三大因素将推动价值率持续改善。该团队预测上市险企2026年上半年NBV(新业务价值)增速分别为:中国人寿(42.1%)> 新华保险(15.3%)> 平安人寿(13.3%)>太保寿险(12.2%)> 人保寿险(7.2%)> 阳光人寿(6.8%)> 太平人寿(3.8%)。

也就意味着,投资端贡献了利润的“高度”,负债端则提供了价值的“厚度”。两者叠加,构成了保险业本轮业绩爆发的完整图景。然而,基本面的强劲与股价的疲软同时存在。

华西证券统计显示,截至2026年6月末,申万保险Ⅱ指数上半年累计下跌28.9%,同期沪深300上涨7.5%。个股层面分化显现,同花顺数据显示,今年上半年,中国人寿股价下跌22.62%,新华保险下跌14.4%。

净利润预期大幅修复,保险板块指数年内跌幅却逼近三成,基本面与估值持续背离,已然成为当下保险行业最核心的投资矛盾。

东吴证券在研报中给出了正面判断,给予中国人寿“买入”评级,预计公司2026至2028年归母净利润分别为1706亿、1733亿、1830亿元。华源证券则推荐“多元销售能力较为突出的中国人寿、投资能力较强的新华保险”。

但风险同样清晰:长端利率趋势性下行、权益市场波动、新单保费承压。7月1日起,分红险演示利率上限已由3.9%下调至3.5%,“报行合一”与演示利率下调的双重影响下,行业洗牌或将加速。

中国人寿与新华保险的业绩预增公告,表面上是两家公司的个体叙事,实则是整个保险行业在权益牛市中的一次集中压力测试。结果清晰:权益配置比例高、FVTPL占比大的公司,利润弹性远超同业;配置保守者,则相对温和。这并非优劣之分,而是风险偏好与收益特征的选择之别。但对于投资者而言,理解这一差异,比追逐简单的“业绩大增”四个字,重要得多。

冠盈配资提示:文章来自网络,不代表本站观点。

- 上一篇:智慧财讯 德外长:变天了,现在都在中国手里

- 下一篇:没有了

沪深京指数

热点资讯

推荐资讯